Altagamma Retail Insight 2021

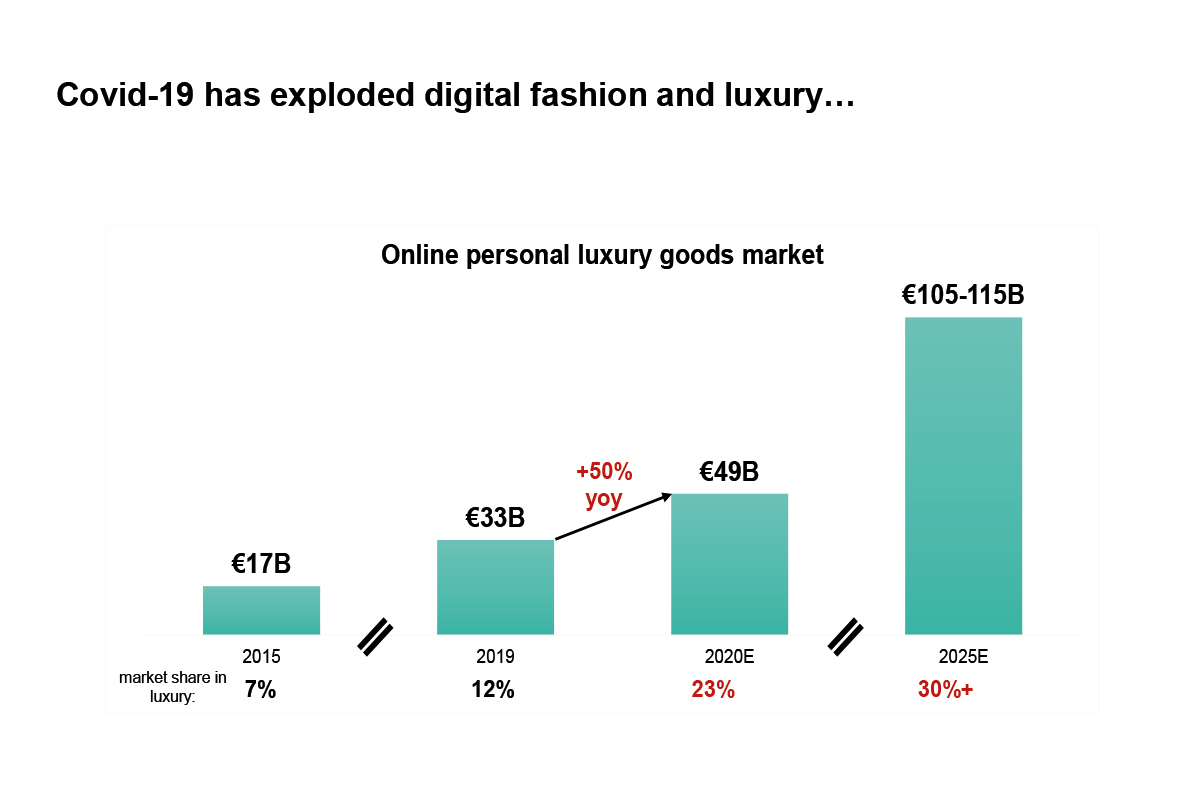

La pandemia ha dato una fortissima accelerazione allo sviluppo della distribuzione digitale, che nel 2020 valeva circa €50 miliardi, con una quota sul totale delle vendite di alta gamma in crescita dal 12% del 2019 al 23% del 2020. Se già prima del Covid-19 i brand di alta gamma dovevano confrontarsi con un calo del traffico e della produttività nei loro negozi monomarca diretti, l’esplosione del digitale ha reso questo problema ancora più pressante. Gli strumenti per contrastare il calo del traffico e della produttività – come l’efficientamento dei flagship store, lo sviluppo di collezioni capsule – richiedono un ammontare crescente di costi fissi, che è più facilmente sostenibile quando si beneficia di un vantaggio di scala. Questo rappresenta una criticità per le imprese italiane di piccola e media dimensione.

Un’altra implicazione del forte sviluppo digitale è il consolidamento strutturale della distribuzione multi-marca. Il traffico si muove su internet alla velocità della luce, e può concentrarsi su chi riesce a sviluppare un vantaggio in termini di profondità di assortimento – generando una situazione in cui “il vincitore prende tutto”. I nuovi e-tailers e marketplace ottengono maggiori risultati rispetto a quasi tutti i grandi magazzini tradizionali nella loro capacità di generare traffico su internet, e anche rispetto alla maggior parte delle aziende strutturate dell’alto di gamma.

Inoltre, lo sviluppo delle e-concession – modello in cui la spedizione è in capo ai brand stessi - richiede la capacità di fare leva sullo stock globale del brand (e non su quello dedicato allo specifico retailer), favorendo di nuovo i big player digitali emergenti che hanno già collegato un numero molto elevato di location di stock. “L’accelerazione della ‘rivoluzione digitale’ non è ‘neutra’ da un punto di vista strategico e mette al contrario sotto forte pressione il sistema delle imprese della moda e del lusso italiane”, commenta Luca Solca, Senior Research Analyst, Global Luxury Goods di Bernstein. “Gli elementi di debolezza relativa delle aziende italiane sono tre: la scala ridotta rispetto ai concorrenti internazionali, che le penalizza nel momento in cui il digitale fa aumentare enormemente i costi fissi; la dipendenza più elevata dal canale wholesale multi-marca, che si trova oggi in uno stato di crisi terminale e, infine, la maggiore arretratezza sul versante della digital transformation”.

Federica Frosini, Editor in Chief VO+